Дивиденды и прирост цены акции являются двумя способами увеличения благосостояния акционеров. Существует непосредственная связь между дивидендами и ростом цены акции: если вся прибыль выплачена в виде дивидендов, то у компании не остается средств для реинвестирования и создания роста, следовательно, все прибыльные компании сталкиваются с необходимостью решить, какую часть прибыль направить на выплату дивидендов инвесторам и какую часть прибыли оставить нераспределенной.

Эта статья посвящена в первую очередь теориям о дивидендных выплатах. Во вторую очередь в статье рассматриваются практические аспекты дивидендных выплат, а также особенности различных видов дивидендной политики.

Теории

Существуют следующие теории, связанные с дивидендами:

- Модель оценки на основе дивидендов

- Модель роста Гордона

- Теория иррелевантности дивидендов Модильяни и Миллера.

Модель оценки на основе дивидендов

Модель основана на предположении, что стоимость акций компании основана на ожидании в отношении будущих дивидендов. Акционеры приобретают акции по текущей цене, которую они бы никогда не заплатили, если бы не были убеждены, что приведенная стоимость будущих денежных потоков (т. е. дивидендов), соответствует этой цене. Формула модели оценки цены акции на основе дивидендов выглядит так:

P0 = D0 (1+ g)/(re – g)

Где:

P0 = цена акции без права получения очередных дивидендов в момент времени 0 (т.е. текущая цена акции без права получения очередных дивидендов)

D0 = дивиденд на акциюы в момент времени 0 (т.е. дивиденд, который либо только что выплачен, либо подлежит выплате в самое ближайшее время)

re = доходность собственного капитала (т.е. стоимость собственного капитала)

g = будущий ежегодный темп роста дивидендов.

Крайне важно учитывать следующее:

P0 – это рыночная цена без права получения очередных дивидендов. Формула выше включает инвестицию размером P0, которая обеспечивает первый приток через год и в конце каждого из последующих лет. Если первый доход возникает через один год, то цена акции должна быть без права получения очередных дивидендов, так как цена акции с правом получения очередных дивидендов предполагает получение первого дохода в самое ближайшее время.

В качестве числителя в формуле используется дивиденды, которые будут выплачены в момент времени 1 и который в последующем будут расти с темпом g. Использование в формуле произведения D0(1 + g) основано на допущении, что темп роста, g, также будет актуален для текущих дивидендов и дивидендов в момент времени 1, но его не следует применять, если планируются изменения в политике дивидендных выплат.

Уже знакомую формулу можно переписать в следующем виде:

P0 = D1 /(re – g)

Где D1 – это дивиденды на акцию в момент времени 1.

Тем не менее нельзя однозначно утверждать, что g – это темп постоянный темп роста будущих дивидендов с момента времени 1. Очевидно, что темп роста не гарантирован и всегда является оценочной величиной. В отсутствие иной информации можно допустить, что будущий темп роста дивидендов равен историческому, но изменение дивидендной политики сделает такое допущение необоснованным.

Модель роста Гордона

Важной составляющей этой модели является природа роста дивидендов. Допуская, что у компании не будет ни серьезного прорыва в бизнесе (который приведет к незапланированному взрывному росту), ни драматичных ошибок и неудач (которые приведут к значительному снижению роста), то рост возникает при создании бо́льшего за счет тех же ресурсов, например, расширение производства с четырех заводов до пяти за счет инвестиций в необоротные активы. Без привлечения внешнего капитала, расширение возможно только если часть прибыли остается нераспределенной. Если же вся прибыль распределена в виде дивидендов, у компании не остается дополнительных средств для инвестиций, приобретения активов и она не может заработать больше прибыли в будущем.

Несложно представить, что темп роста как прибыли, так и дивидендов может быть представлен с помощью такой формулы:

g = bR

где b – это доля прибыли, которая остается нераспределенной и R – это рентабельность (доходность) новых инвестиций. Следовательно, (1 – b) является долей прибыли, распределяемой в виде дивидендов. Заметим, что чем выше b, тем выше темп роста: чем больше прибыли остается нераспределенной, тем больше могут быть инвестиции, которые обеспечат рост в будущем как прибыли, так и дивидендов.

Таким образом, если прибыль на акцию в момент времени 1 равна E1, то дивиденды на акцию будут равны E1(1 – b) и формула цены акции, основанная на росте дивидендов, примет такой вид:

P0 = D1 /(re – g) = E1 (1 – b)/(re – bR)

Если компания не удерживает прибыль, то b = 0. Тогда P0 = E1/re, что представляет собой приведенную стоимость перпетуитета: ежегодная прибыль постоянна и полностью выплачивается в виде дивидендов. Это и находит свое отражение в цене акции.

Если принять, что дивидендная политика определяется показателями b и (1-b), т.е. долями удержанной и выплаченной прибыли, то с помощью формулы можно сделать вывод, что цена акции изменится при изменении b, однако это не является твердым правилом и дальше мы рассмотрим почему.

Теория иррелевантности дивидендов Модильяни и Миллера

Эта теория утверждает, что денежные потоки в виде дивидендов не влияют на цену акции. Иными словами, теория предполагает, что если текущие дивиденды снижены, то дополнительная удержанная прибыль может быть реинвестирована и это обеспечит будущий рост прибыли и, как следствие, будущих дивидендов. В таком случае инвесторы получат меньше дивидендов сегодня, но это уменьшение будет полностью компенсировано увеличением приведенной стоимости будущих дивидендов.

Однако, такая точная компенсация достигается только при условии, что удержанная прибыль реинвестируется с рентабельностью, которая равна стоимости собственного капитала.

Пример 1: вся прибыль выплачена в виде дивидендов

Текущая ситуация: Прибыль = $0.8 на акцию (вся выплачена в виде дивидендов); RE =20%, цена акции будет равна

P0 = 0.8/0.2 = $4 (приведенная стоимость постоянных дивидендных выплат в течение бесконечного периода времени).

Пример 2: прибыль реинвестируется с доходностью, равной стоимости собственного капитала

Итак, что произойдет, если с момента времени 1 и далее, половина прибыли выплачивается в виде дивидендов половина удерживается И re = R = 0.2 (т. е. требуемая инвесторами доходность равна доходности новых инвестиций)?

P0 = E1 (1 – b)/(re – bR)

P0 = 0.8(1 – 0.5)/(0.2 – 0.5 x 0.2) = $4

Таким образом, цена акции не изменилась по сравнению с примером 1 и, следовательно, дивиденды не влияют на цену акции.

Пример 3: прибыль реинвестируется с доходностью, превышающей стоимость собственного капитала

Например, компания осуществила технологический прорыв и инвестирует нераспределенную прибыль для использования новых возможностей. Как Вы можете предположить, реализация таких возможностей должна увеличить цену акции.

re = 0.2 (как и ранее) и R = 0.3

P0 = 0.8(1 – 0.5)/(0.2 – 0.5 x 0.3) = $8

В этом случае цена акции вырастет, так как инвестированная нераспределенная прибыль создает дополнительную ценность для акционеров.

Пример 4: прибыль реинвестируется с доходностью, которая ниже стоимости собственного капитала

Например, компания инвестирует нераспределенную прибыль не так выгодно, как того требуют акционеры. Компания исчерпала источники роста. Как Вы можете догадаться, такая ситуация приведет к снижению цены акции.

re = 0.2 (как и ранее) и R = 0.1

P0 = 0.8(1 – 0.5)/(0.2 – 0.5 x 0.1) = $2.67

Вывод:

- Если компания удерживает прибыль и использует ее для «клонирования» бизнеса в его существующем виде, то не следует ожидать изменения цены акции.

- Если компания удерживает прибыль и использует ее, чтобы заработать доходность выше требуемой инвесторами (это возможно с помощью расширения текущей деятельности, но с повышением производительности и снижением затрат), то снижение текущих дивидендов приведет к увеличению благосостояния акционеров.

- Если компания удерживает прибыль и использует ее, чтобы заработать доходность ниже требуемой инвесторами (это возможно при хранении избыточных денежных средств на расчетном счете, что дает весьма символическую доходность), то текущие дивиденды должны быть увеличены во избежание падения цены акции. Если у компании нет «хороших» вариантов для инвестирования прибыли, то ее следует выплатить в виде дивидендов акционерам, которые самостоятельно решат, что делать дальше с полученными деньгами.

Практические соображения

Как часто бывает, теоретические соображения не всегда идеально работают на практике. Не является исключением и теория иррелевантности дивидендов. Возможно, это связано с тем, что инвесторы не понимают или не верят в эту теорию или с тем, что теория основана на весьма спорных с практической точки зрения допущениях о существовании эффективных рынках с «идеальным» распространением информации и отсутствием транзакционных издержек.

Тем не менее, следует помнить о следующих практических соображениях:

- Теория сигналов. С момента объявления дивидендов их величина становится доступной широкой публике. При средней степени эффективности рынка цена акции должна отреагировать на объявление о дивидендах. Но есть проблема: какой именно сигнал получают инвесторы при объявлении дивидендов и как именно должна измениться цена акции? Например, говорит ли снижение дивидендов о накапливании компанией денежного резерва, чтобы пережить ожидаемый кризис, или же снижение дивидендов связано с необходимостью удерживания прибыли для финансирования предстоящих выгодных инвестиций. В любом случае существует неизбежная асимметрия информации: директора компаний практически наверняка будут владеть информацией о компании, которая не доступна для широкой публики. Почти всегда неожиданное изменение в дивидендной политике будет выбивать акционеров из колеи.

- Недостаточное доверие в прогнозы директоров или в их оправдание сокращения текущих дивидендов. Директора могут открыто сообщать о дивидендной политике, но инвесторы могут не разделять оптимизм директоров в отношении будущего успеха компании, что повлияет на цену акции.

- Предпочтения инвесторов в пользу текущего потребления вместо будущих обещаний (теория «синица в руках»). Иными словами, теория гласит, что получение денег инвесторами сейчас является более «безопасным». Если же выплаты дивидендов откладываются, то их получение инвесторами подвергается риску, связанному с будущими событиями. Рынок устроен таким образом, что цена акции должна корректно отражать соотношение ее риска и доходности. Если больше денежных средств выплачено в виде дивидендов, инвесторы должны решить, каким образом их инвестировать. Это могут быть новые инвестиции с более высокими или низкими показателями доходности и риска. В любом случае инвесторы, которые уделяют достаточно внимания диверсификации своих портфелей, будут удовлетворены, так как модель оценки капитальных активов (CAPM) предполагает, что дополнительно принятый риск должен соразмерно компенсироваться дополнительной потенциальной доходностью.

- Эффект клиентской базы. Предполагается, что инвесторы покупают акции, которые в наибольшей степени соответствуют их потребностям. Например, пенсионный фонд формирует свой портфель таким образом, чтобы обеспечить необходимые выплаты пенсионерам. Таким образом, значимая доля портфеля пенсионного фонда будет состоять из акций компаний, которые выплачивают регулярные и относительно прогнозируемые дивиденды. Налоги также могут оказывать влияние на инвестиционные решения, если, к примеру, ставка налога на прирост стоимости ниже, чем ставка налога на доход. Неожиданное изменение компанией дивидендной политики отрицательно скажется на инвесторах, тщательно формировавших свои портфели на основе своих налоговых потребностей. Такие инвесторы вынуждены будут изменить структуру своего портфеля и понести незапланированные транзакционные издержки. Есть мнение, что если снижение дивидендных выплат снижает ожидаемый доход инвестора, то инвестор может продать часть акций для получения желаемых денежных средств. Однако это также приведет к дополнительным транзакционным издержкам и незапланированным изменениям в налогообложении.

- Ликвидность компании. Вне зависимости от потенциальных движений цены акции, связанных с изменением дивидендной политики, компании должны обеспечивать достаточную ликвидность, поддержание которой может вынудить их снизить размер дивидендных выплат.

- Ковенанты по заимствованиям. Иногда займодавцы предусматривают ограничения на дивидендные выплаты в кредитных соглашениях, например, в виде определенной доли от прибыли. Таким образом они снижают риски по выданным займам. Снижение дивидендных выплат способствует улучшению ликвидности (либо денежные средства могут быть использованы для приобретения необоротных активов).

- Юридические аспекты. Законодательные ограничения могут полностью или частично исключить дивидендные выплаты в определенные периоды.

Теперь, пожалуй, уместно упомянуть и о дивидендах, выплачиваемых в виде акций. Акционеры могут выбрать получение новых акций в виде полной или частичной замены дивидендов денежными средствами. Количество подлежащих получению при этом акций будет зависеть от размера дивидендов и рыночной стоимости одной акции, чтобы обеспечить эквивалентную выплату дивидендов акциями. Такой выбор позволяет инвесторам приобрести новые акции (если они не желают получить дивиденды деньгами) без транзакционных издержек, а компания, в свою очередь, сохраняет ликвидные ресурсы. В некоторых странах существует благоприятный налоговый режим, поощряющий выплату дивидендов в виде акций.

Политики по выплате дивидендов

- Постоянные дивиденды: дивиденды предсказуемы, но акционеры могут быть разочарованы, если при растущей прибыли не происходит увеличения дивидендов. Если доля удержанной прибыли растет, у акционеров могут возникнуть вопросы относительно ее использования на реализацию инвестиционных возможностей приемлемого для акционеров качества.

- Постоянный рост: дивиденды также предсказуемы и такая политика весьма привлекательна для акционеров. Однако, темп роста дивидендов может отличаться от темпа роста прибыли.

- Постоянный процент выплат: например, (1 – b) = 25%, что означает понятную связь между размером дивидендов и прибылью. Однако, в некоторых случаях такая политика может подавать сигналы, которые некорректно интерпретируются инвесторами. Директора знают, что акционеры предпочитают предсказуемые дивиденды, а акционеры знают, что директора, в свою очередь, в курсе об их предпочтениях. Следовательно, акционеры могут интерпретировать снижение дивидендов как сигнал о низкой прибыли, увеличения которой не стоит ждать в обозримом будущем. С другой стороны, если прибыль снизится, а директора сохранят размер дивидендов на прежнем уровне, что часто интерпретируется инвесторами как сигнал о временном снижении прибыли и что директора достаточно уверены в будущем компании и могут позволить не снижать сумму дивидендов.

- Выплата дивидендов по остаточному принципу: как мы уже обсуждали в начале нашей статьи, прежде чем принимать решение о выплате дивидендов, директорам следует сперва распределить прибыль на инвестиции с доходностью:

Выше стоимости капитала (что увеличит благосостояние акционеров)

Равной стоимости капитала.

Только после того, как все инвестиционные возможности использованы, компания должна распределить остаток прибыли на дивиденды, позволив акционерам использовать эти средства с максимальной для них выгодой.

- Отсутствие дивидендов: Такие компании, как Microsoft and Apple на протяжении нескольких лет не выплачивали дивиденды. Это затрудняло использование модели оценки стоимости акций, основанной на росте дивидендов, из-за весьма спорного допущения о размере будущих дивидендов. Тем не менее стоимость этих акций значительно выросла, так как обе компании демонстрировали успешную деятельность и достаточно высокие показатели P/E (соотношение цены акции к прибыли на акцию), что говорит о высокой оценке инвесторами результатов и перспектив развития этих ккорпораций.

Заключение

Дивиденды и политика в отношении выплаты дивидендов остаются областью для постоянных споров и дебатов. Позиция с теоретической точки зрения понятна: при наличии возможности реинвестировать нераспределенной прибыли под стоимость капитала или выше, снижение дивидендов увеличит благосостояние акционеров. Однако, в реальности, не все действия инвесторов подчинены логике, что вместе с наличием транзакционных издержек и различных проявлений неэффективности рынков, значительно усложняет процесс выработки эффективной и популярной для инвесторов дивидендной политики.

Эта статья написана Кенном Гарретом, который является фрилансером и лектором.

Дивидендная политика и рыночная стоимость предприятия

Достичь

максимального благосостояния собственника

невозможно

без разработанной дивидендной политики.

Однако возникает

вопрос — способна ли выплата дивидендов

изменять стоимость

акций или нет, и если да, то какова должна

быть их оптимальная

величина?

Теоретические

подходы, объясняющие влияние дивидендной

политики

на рыночную стоимость предприятия:

Теория

«иррелевантности дивидендов» (dividend

irrelevance

theory)

доказывает,

что дивидендная политика не имеет

никакого отношения

к стоимости компании.

Теория

«синицы в руках» (bird—in—the—hand)

показывает,

что увеличение

дивидендных выплат ведет к росту

стоимости компании.

Теория

«налоговой дифференциации» (tax

differential

theory)

основана

на том, что выплата высоких дивидендов

снижает рыночную

стоимость акций предприятия.

3

В

Российской

Федерации

в

соответствии

с

п.

2 ст.

284 Налогового

кодекса

при

налогообложении

доходов,

полученных

в

виде

дивидендов

с

2005 г.,

применяют

следующие

ставки:

-

9%

-по

доходам,

полученным

в

виде

дивидендов

от

российских

организа

ций

российскими

организациями

и

физическими

лицами

— налоговыми

резиден

тами

Российской

Федерации; -

15%

— по

доходам,

полученным

в

виде

дивидендов

от

российских

органи

заций

иностранными

организациями,

а

также

по

доходам,

полученным

в

виде

дивидендов

российскими

организациями

от

иностранных

организаций.

Налогообложение

доходов,

полученных

от

продажи

ценных

бумаг,

производят

от

разницы

между

ценой

продажи

и

ценой

покупки

с

учетом

всех

произведенных

расходов

по

ставке

24% для

юридических

лиц

и

1 3% для

физических

лиц.

4-6966 49

Теория

«иррелевантности

дивидендов»

Данная

теория была впервые представлена в 1961

г. Мертоном Миллером

и Франко Модильяни. В своей статье они

показали, что

стоимость

компании определяют исключительно

доходность ее активов

и инвестиционная политика, а пропорции

распределения дохода

между дивидендами и реинвестированной

прибылью не влияют на совокупное

богатство акционеров. Следовательно,

оптимальной

дивидендной политики как фактора

повышения стоимости фирмы

не существует.

Ф.

Модильяни и М. Миллер основывались на

следующих предпосылках:

-

существуют

только совершенные рынки капитала,

подразу

мевающие

бесплатность и равнодоступность

информации для

всех

инвесторов, отсутствие трансакционных

расходов (зат

рат по выпуску и

размещению акций), рациональность

пове

дения

акционеров; -

новую

эмиссию акций полностью размещают на

рынке; -

отсутствуют

налоги; -

для

инвесторов равноценны дивиденды и

доходы от прироста

капитала.

Авторы

теории предположили, что предприятие,

на 100% состоящее

из акционерного капитала, намечает

инвестиционную программу.

При этом определено, какая часть

нераспределенной прибыли

пойдет на финансирование программы,

оставшиеся средства

будут направлены на дивиденды.

Однако,

что произойдет, если собрание акционеров

увеличит дивидендные

выплаты при неизменных инвестиционной

политике

и политике в области заимствования?

Единственный способ финансирования

инвестиционного проекта в этом случае

— выпустить

и продать какое-то количество новых

акций. Новые акционеры

согласятся вложить свои деньги только

при условии, что цена

на предложенные акции равна их подлинной

стоимости. Но активы, прибыли, инвестиционные

возможности и, следовательно, рыночная

стоимость фирмы остаются неизменными.

Значит, должно произойти перемещение

стоимости от прежних акционеров к

новым. Новым акционерам достаются вновь

выпущенные акции, каждая из которых

стоит дешевле, чем до объявления об

изменении дивидендов, а прежние акционеры

несут убытки от потери

курсовой стоимости своих акций.

Дополнительные денежные

дивиденды, выплачиваемые прежним

акционерам, всего лишь компенсируют

постигшую их потерю капитала.

50

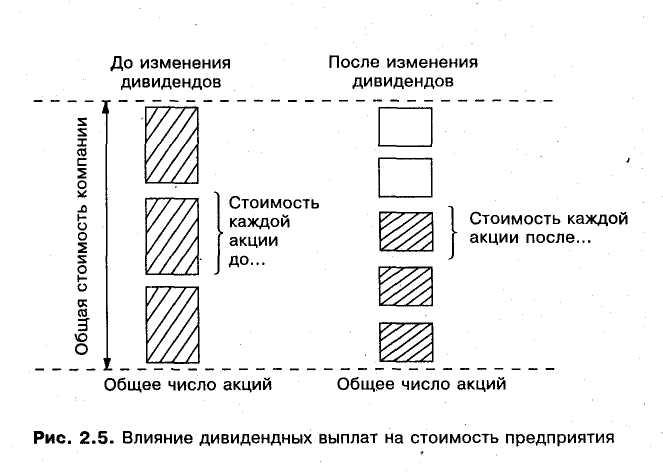

На

рис. 2.5 показано, как происходит перемещение

стоимости.

Допустим, предприятие распределяет

треть своей совокупной стоимости

в качестве дивидендов, а деньги на эти

цели получает от

продажи новых акций. Потери капитала,

которые несут прежние акционеры,

показаны уменьшенным размером

заштрихованных

прямоугольников. Но эти потери капитала

полностью компенсирует

поступление новых денег (белые

прямоугольники), которые

выплачивают им в виде дивидендов.

Это

предприятие выплачивает на дивиденды

треть своей стоимости

и привлекает деньги, продавая новые

акции. Стоимость, переходящая

к новым акционерам, равна сумме дивидендных

выплат. Общая стоимость фирмы осталась

неизменной.

Меняется

ли что-нибудь для прежних акционеров,

когда они получают

дополнительные дивиденды, теряя при

этом капитал на

ту же сумму? Возможно, если дивиденды —

это единственный доступный

им источник денег. Но благодаря эффективным

рынкам

капитала деньги можно выручить продажей

акций. Значит, прежние

акционеры могут получить деньги, либо

убедив руководство

компании платить более высокие дивиденды,

либо продав

часть своих акций. В любом случае

стоимость перейдет от старых

акционеров к новым. В первом случае

такой переход вызван

«разводнением» акций фирмы, а во втором

— уменьшением количества

акций, принадлежащих прежним акционерам.

51

52

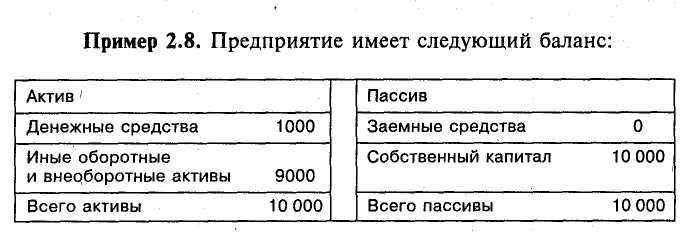

Предприятие

имеет 1000 тыс. руб. денежных средств,

предназначенных

для инвестиционных вложений. Баланс

построен

на балансовой оценке, при которой

собственный капитал равен

текущей рыночной стоимости обращающихся

акций предприятия

(цена одной акции, умноженная на число

акций в

обращении). Количество выпущенных акций

— 1 00 шт.

Предприятие

решает на 1000 тыс. руб. выплатить дивиденды

своим акционерам. С одной стороны, выгоды

для последних

очевидны — они получают 1000 тыс. руб.

наличности, которую

можно потратить, с другой стороны —

ровно такую же

сумму они потеряли в связи с уменьшением

рыночной стоимости

их акций.

Так,

если до решения о выплате дивидендов

стоимость одной

акции была равна 10 тыс. руб. (10 000 тыс.

руб./ЮОО шт.), то

после решения о выплате дивидендов

акции стали стоить по

9 тыс. руб. (9000 тыс. руб./ЮОО шт.).

Предприятию

придется искать средства для реализации

инвестиционного

проекта. Так как предприятие не использует

заемный

капитал, деньги могут быть привлечены

лишь с помощью

дополнительной эмиссии акций. Если

новые акционеры

платят справедливую цену, их акции

должны стоить 9

тыс. руб. за штуку, а предприятию придется

выпустить 111 акций

(1000 тыс. руб./9 тыс. руб.), для того чтобы

данных средств хватило

для финансирования инвестиционных

вложений.

В

результате баланс и рыночная стоимость

предприятия после

выплаты дивидендов и продажи новых

акций не изменятся

и будут равны 10 000 тыс. руб. Не изменится

и благосостояние прежних акционеров

— они получили денежные дивиденды

в размере 1000 тыс. руб. и потеряли на

снижении курсовой стоимости своих акций

ту же 1000 тыс. руб. Таким образом,

дивидендная политика не играет никакой

роли.

Как

видно из примера, если инвестиционная

политика предприятия и политика в

области заимствования остаются

неизменными,

любое увеличение денежных дивидендов

должно быть компенсировано

выпуском акций. Фактически акционеры

финансируют

дополнительные дивиденды, продавая

часть своей доли собственности в

предприятии. Следовательно, цена акции

падает ровно на столько, сколько нужно,

чтобы уравновесить дополнительные

дивиденды.

Этот

процесс может идти и в обратном

направлении. При заданных

инвестиционной политике и политике в

области заимствования

любое снижение дивидендов должно

компенсировать сокращение

количества выпущенных акций, т.е. выкуп

акций, ранее находившихся

в обращении. Но если на богатство

акционеров не влияет

прямой процесс, то не должен влиять и

обратный.

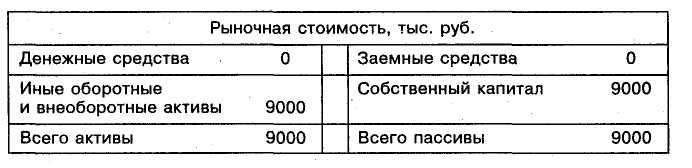

Пример

2.9. Инвестиционный

проект, рассмотренный в предыдущем

примере, оказался не прибыльным или

рисковым капиталовложением,

и было объявлено об отказе от проекта

и о распределении отведенных на него

денег (1000 тыс. руб.) в качестве

дополнительных дивидендов по 1 тыс. руб.

на акцию. После выплаты дивидендов

баланс компании выглядит следующим

образом:

При

наличии 1000 акций в обращении цена акции

равна 10

000 тыс. руб./ЮОО = 10 тыс. руб. до выплаты

дивидендов и 9000

тыс. руб. после выплаты дивидендов.

Если

же предприятие 1000 тыс. руб. потратит на

выкуп своих акций,

то при условии, что будет справедливая

цена и на 1000

тыс. руб. будет приобретено Г 000 тыс.

руб./10 тыс. руб. = =

100 акций, стоимость остальных 900 акций

составит 900 х х

10 тыс. руб. = 9000 тыс. руб.

Таким

образом, замена денежных дивидендов

выкупом акций

никак не влияет на богатство акционеров,

которые отказываются

от 1 тыс. руб. денежных дивидендов, но в

результате остаются с акциями стоимостью

10 тыс. руб. вместо 9 тыс. руб. каждая.

53

Выкуп

акций переносит стоимость в пользу тех

акционеров,

которые сохранили свои акции. Они

поступились какими-либо

денежными дивидендами, но стали владеть

большей долей собственности фирмы. По

сути, они использовали свою долю

в распределении 1000 тыс. руб., чтобы

откупиться от других акционеров.

Теорию

иррелевантности дивидендов очень часто

подвергали критике,

потому что допущения Модильяни и Миллера

слишком абстрактны.

На практике отсутствует эффективный

рынок капитала, предприятия, и

собственники должны платить налоги,

нести

затраты, связанные с выпуском акций.

Кроме того, менеджеры

предприятия лучше информированы о

положении дел на предприятии,

особенно в сравнении с миноритарными

акционерами, в

результате инвестору не безразлично,

получит он доход на вложенный

капитал в форме дивидендных выплат или

в форме повышения курса акций фирмы.

Таким образом, заключение Модильяни

и Миллера об иррелевантности дивидендов

неприменимо

для условий реального мира.

Теория

«синицы

в

руках»

Выплата

дивидендов — это не только денежный

доход акционеров,

но и показатель успешной работы

коммерческой организации.

Основываясь

только на публичной отчетности,

инвесторам, и особенно

миноритарным акционерам, сложно отличить

компанию, едва сводящую концы с

концами, от по-настоящему прибыльной

и эффективной. С одной стороны, многие

предприятия открыто

не публикуют свою финансовую отчетность,

с другой — даже

если такую отчетность предоставляют,

нельзя с уверенностью полагаться на

приведенные цифры. Секретность и

увлечение многоуровневыми

организационными структурами приводят

к тому,

что публикуемые показатели активов и

прибылей практически

лишены смысла. Кроме того, благодаря

«творческому» подходу

к составлению бухгалтерской отчетности

представленное положение

дел на предприятии может отличаться от

реальности.

А

если предприятие объявляет получение

солидной прибыли, да еще и выплачивает

существенные дивиденды, оно доказывает

свою

состоятельность. Инвесторы не принимают

на веру отчетные прибыли, если они

не подкреплены соответствующей

дивидендной

политикой.

Разумеется,

некоторые предприятия могут завышать

отчетные прибыли

и расточать деньги на щедрые дивиденды.

Но это вряд

54

ли

может продлиться долго, если предприятие

на самом деле не способно

заработать достаточно, чтобы платить

акционерам. Назначая

высокий дивиденд, не имеющий реальной

подпитки из производимого

денежного потока, предприятие в конце

концов будет

вынуждено урезать свои инвестиционные

программы и обратиться

к инвесторам за дополнительным

финансированием. Поэтому

в большинстве случаев менеджеры не

повышают дивиденды, пока не

удостоверятся, что у предприятия не

только сейчас,

но и впредь хватит денег для их выплаты.

Менеджеры

действительно предугадывают размер

дивидендов. Исследования

показали, что повышают дивиденды обычно

после внушительного

роста прибыли в течение одного года —

двух лет4.

Хотя

такой рост может и не продлиться за

пределами того года, когда

изменили дивиденды, прибыль, как правило,

удерживается на более высоком, чем

прежде, уровне, И ее спад маловероятен.

Еще более ориентированы на будущее при

установлении дивидендов

компании, впервые выплачивающие

дивиденды5.

Было установлено

в результате анализа, что в год выплаты

дивидендов выросла

прибыль в среднем на 43%. Если бы менеджеры

считали этот

всплеск временным, они, наверное,

опасались бы связывать себя обязательством

выплачивать денежные дивиденды. Однако

они

были уверены в перспективе своих фирм.

Так

как дивиденды предвещают устойчивость

нового уровня прибыли, неудивительно,

что объявление о снижении дивидендных

выплат инвесторы обычно расценивают

как плохую весть (цена

акций падает), а повышение дивидендов

— как добрую (цена акций

растет). При этом инвесторы реагируют

не столько на уровень дивидендов,

сколько на их изменение, в котором

усматривают

важный критерий долгосрочной устойчивости

прибылей6.

4 Benartzi

Benartzi

L,

Michaely

R. and Thaler R.H. Do

Changes in Dividends Signal the

Future

or the Past // Journal of Finance. 52. 1997. July. P. 1007-1034.

Сходные

результаты

изложены

в:

DeAnge/o И.,

DeAngelo L and Skinner D. Reversal

of Fortune:

Dividend

Signaling and the Disappearance of Sustained Earnings Growth //

Journal

of

Financial Economics. 40. 1996. P. 341-372.

5 См.:

Healy

P. and Ра/ери

К.

Earnings

Information Conveyed by Dividend Initiations

and

Omissions // Journal of Financial Economics. 21.

1988. P.

149-175.

На

рыночную

стоимость

акции

при

изменении

дивидендных

выплат

влияет

страновая

специфика.

Так,

в

Японии

характерны

очень

тесные

отношения

между

корпорациями

и

крупными

акционерами,

благодаря

чему

существенно

облегчен

доступ

инвесторов

к

информации.

В

связи

с

этим

японские

корпорации

смелее

уменьшают

дивиденды

в

случае

падения

прибылей,

а

инвесторы

не

так

резко

снижают

цены

акций,

как

это

бывает

в

Соединенных

Штатах.

55

Таким

образом, многие исследователи, не

оспаривая теории иррелевантности

дивидендов, отстаивают высокий коэффициент

дивидендных выплат.

Еще

один аргумент щедрых дивидендных выплат

— «естественная»

потребность в акциях с высокими

дивидендами у определенной

категории инвесторов. Например, некоторые

финансовые

институты связаны официальными

ограничениями на приобретение

акций, не имеющих длительной истории

устойчивых дивидендных

платежей. Трастовые и пенсионные фонды,

вероятно, предпочтут акции с высокими

дивидендами, поскольку дивиденды

рассматривают как «доход», подлежащий

расходованию, в то

время как прирост капитала — «дополнение

к базовой стоимости»,

не предназначенное для текущих трат.

Как утверждают некоторые наблюдатели,

индивидуальные инвесторы, которые

могут

распоряжаться своим капиталом, стараются

расходовать только дивидендный

доход. Поэтому и они, наверное, выберут

акции, обеспечивающие более солидные

денежные поступления, которые

можно свободно тратить.

Предпочитают

акции с обильными дивидендами и те

инвесторы,

для которых портфель ценных бумаг —

постоянный источник

денежных средств. Эти деньги легко

извлечь и из акций, по которым дивиденды

не выплачивают вовсе; время от времени

инвестор мог бы продавать небольшую

часть своего портфеля. Однако

регулярная выплата дивидендов избавляет

многих ее акционеров

от издержек купли-продажи, тем более

что процент комиссии

по ним, как правило, обратно пропорционален

количеству

продаваемых акций. Кроме того, регулярные

денежные дивиденды

избавляют акционеров от риска вынужденной

продажи

акций по «временно низким» ценам.

Политика

высоких дивидендов более выгодна для

акционеров, поскольку она помогает

разрешить неопределенность. Инвестор

оценивает акцию в соответствии с

прогнозами и учетом будущих

дивидендов. Прогнозы на ожидаемый

прирост стоимости

акций и на дивиденды, ожидаемый в

отдаленном будущем, сомнительнее,

чем прогнозы, касающиеся дивидендов в

ближайшем

периоде. Поскольку инвесторы предпочитают

избавляться от

неуверенности, цена акций тех предприятий,

которые выплачивают

высокие дивиденды, будет выше.

Существует

еще одна особенность, относящаяся в

основном к зрелым

компаниям, имеющим обильные денежные

потоки, но мало

выгодных инвестиционных возможностей.

Акционеры таких компаний не всегда

верят в способность менеджеров эффек-

56

тивно

употребить нераспределенную прибыль

и опасаются того, что

эти деньги могут пойти на строительство

грандиозной корпоративной

империи, а не на повышение рентабельности

предприятия.

В подобных обстоятельствах инвесторы

могут требовать высоких

дивидендов не оттого, что ценят дивиденды

как таковые,

а оттого, что хотят, чтобы менеджеры

проводили более добросовестную,

нацеленную на создание стоимости

инвестиционную

политику.

Таким

образом, если стоимость акций предприятия

складывается

из ожидаемых будущих поступлений и

спроса на акции, то выплата

щедрых дивидендов при прочих равных

условиях стимулирует

спрос, а следовательно, повышает рыночную

стоимость предприятия.

Теория

«налоговой

дифференциации»

Еще

одна точка зрения состоит в том, что

щедрые дивидендные выплаты снижают

рыночную стоимость предприятия.

Представители

этой теории указывают на налоговую

составляющую при

выплате дивидендного дохода. Если

дивиденды облагают налогом

по более высоким ставкам, нежели

приращение капитала,

фирмы должны платить самые низкие

денежные дивиденды, какие

только могут себе позволить. Имеющиеся

денежные средства

следует сохранять в виде нераспределенной

прибыли или же использовать

для выкупа акций.

Осуществляя

дивидендную политику в этом направлении,

корпорации

могут обратить дивиденды в прирост

капитала. Так как

такая финансовая стратегия уменьшает

налоговое бремя, инвесторы

предпочтут ее, и такие акции с низким

дивидендным доходом

будут стоить дороже.

По

российскому законодательству дивидендный

доход облагают по ставке 9%, а налога

на доход от капитализации не существует.

Таким образом, при выплате дивидендов

часть капитализации

предприятия теряется, и при устойчивости

данной тенденции

рыночная стоимость предприятия снизится.

Пример

2.10. Рассмотрим

два предприятия А

и

В.

Инвесторы

приобретают акции данных предприятий

по цене 1000 руб. при

условии ожидаемого дохода в размере

20%. Для собственников

не имеет значение получение дохода в

виде прироста стоимости

акции или в форме дивиденда. Предприятие

А

не

платит

дивиденды, предприятие В

доход

выплачивает в форме дивидендов.

57

Предприятию

А

необходимо

будет обеспечить рентабельность

активов на уровне

20%,

акционер предприятия,

такж*.

образом,

ожидает 200

руб.

дохода от прироста капитала. В

соответствии с российским законодательством

доходы от прироста

капитала не облагают налогом, в этом

случае на доход

акционеров налоги влиять не будут.

Если

налог на дивиденды равен 9%, то рентабельность

активов

предприятия 2?должна быть на уровне 22%

(20/(1 — 0,09)), чтобы

обеспечить инвестору требуемую норму

прибыли. В противном

случае дивиденд после вычета налогов

составит 200 х х

(1 — 0,09) = 182 руб., так что инвестор будет

иметь 1182 руб. после

уплаты налогов. При необходимом проценте

прибыли (после выплаты налогов),

составляющем 20%, текущая стоимость

этой суммы составит:

Текущая

стоимость акции = 1182/1,20 = 985 руб.

Рыночная

стоимость акций компании В

должна

быть 985

руб., т.е. при прочих равных условиях

ниже, чем рыночная стоимость

акции предприятия А

только

лишь вследствие своей дивидендной

политики. Таким образом, акционеры

требуют

большей прибыли в качестве компенсации

за дополнительную

налоговую ответственность.

Итак,

дивидендная политика должна быть

основана в значительной степени на

предпочтении инвесторами дивидендов

или дохода

от прироста капитала. Это предпочтение

можно описать с

помощью модели оценки акций в условиях

постоянного роста:

С

одной стороны, если предприятие повышает

нормы выплат и

тем самым увеличивает дивидендные

выплаты (/)), то это может

увеличить цену акций. С другой стороны,

увеличение D

уменьшит

объем реинвестиций, в результате

ожидаемый темп роста (g)

масштабов

деятельности снизится, что, скорее

всего, снизит цену акций.

Таким образом, предприятие должно

стремиться найти тот баланс между

выплатой дивидендов и будущим ростом,

который максимизирует

цену акций.

В

настоящее время единой «правильной»

дивидендной политики

не существует. На разных этапах становления

и развития, при

58

различных

ситуациях на рынке предприятия либо

форсируют накопление,

либо наращивают дивидендный доход

акционеров.

Большинство

же ученых, отдавая предпочтение выплате

щедрых дивидендов или их полному

отсутствию, все же не делают однозначного

вывода о прямой зависимости между

размером дивидендных

выплат и рыночной стоимостью фирмы.

Основные

виды

дивидендной

политики

На

практике оптимальная доля дивидендов

— это функция четырех

факторов:

-

Предпочтение

инвесторами дивидендов приросту

капитала

и

значимость дивидендов для собственников. -

Инвестиционные

возможности предприятия. -

Целевая

структура капитала.

4. Возможность

привлечения заемного капитала.

Факторы,

характеризующие инвестиционные

возможности

Среди российских инвесторов популярна инвестиционная стратегия, направленная на получение дивидендов.

Такая стратегия позволяет организовать пассивный доход, превышающий в процентном соотношении текущие ставки по банковским депозитам.

Размер дивидендов, которые инвестор получает по каждой акции в портфеле, определяется дивидендной политикой ее эмитента — компанией, выпустившей эти акции. Рассмотрим, что такое дивидендная политика и как она может помочь инвестору прогнозировать свой доход.

Популярность дивидендной стратегии

Процентные ставки по банковским депозитам в последние годы неуклонно падали, следуя за снижением ключевой ставки со стороны ЦБ — сейчас она составляет 4,25%. Кроме того, с 2021 года вступает в силу новый налог на доходы по облигациям и банковским вкладам.

Многих вкладчиков не устраивает такое положение дел, и они начинают искать альтернативу вкладам главным образом на фондовом рынке.

Статистика подтверждает это: только за период с января по декабрь 2020 года количество уникальных клиентов на Московской бирже выросло почти в два раза, с 4,14 до 8,19 миллиона.

Многие эмитенты сегодня дают дивидендную доходность выше банковских депозитов. В том числе это относится к голубым фишкам — известным компаниям с многолетней историей и растущими финансовыми показателями, таким как «Сбербанк» или «Лукойл». А на Западе выделяют даже отдельную категорию акций — дивидендные аристократы. Это крупные компании из индекса S&P 500, которые на протяжении минимум 25 лет стабильно выплачивают и повышают дивиденды.

Для инвестора дивиденды остаются единственной возможностью получать живые деньги, не продавая при этом активы из своего портфеля. Особенно это актуально для людей, которые используют финансовые поступления с инвестиций для покрытия текущих нужд — то есть живут с пассивного дохода.

Долгосрочные инвесторы также выбирают дивидендную стратегию и потому, что она дает возможность реинвестировать денежный поток, то есть докупать на поступающие дивиденды новые акции. Это запускает сложный процент.

Например, инвестору могут не требоваться деньги на жизнь прямо сейчас, но он покупает акции для того, чтобы через 20—30 лет иметь существенную прибавку к пенсии. Тогда реинвестирование дивидендов на длинном горизонте позволяет существенно увеличить капитал.

Уровень дивидендных выплат можно прогнозировать, если обратиться к дивидендной политике той или иной компании. Именно в ней менеджмент раскрывает основные условия выплат.

Что такое дивидендная политика

Это часть финансовой политики компании, где указано, как будет распределяться ее прибыль: какая часть пойдет акционерам в виде дивидендов, а какая будет направлена на развитие бизнеса. Например, американские фонды недвижимости REIT обязуются не менее 90% выручки отдавать акционерам. А молодые технологичные компании предпочитают вовсе не платить дивиденды — это так называемые акции роста.

Подобные компании работают на перспективу, направляя весь свой денежный поток на исследования, совершенствование продукции и дальнейшую экспансию рынка. В целом такой вариант распределения средств более эффективный: вся прибыль остается внутри компании, а в случае с выплатой дивидендов — до 30% их объема в итоге уходит государству в виде налогов.

Но так как экономика России имеет ярко выраженный сырьевой характер, а технологические компании представлены скудно, на отечественном рынке представлены в основном дивидендные компании, а не акции роста. К последним можно отнести лишь несколько эмитентов, в числе которых «Яндекс» и «Мэйл-ру».

Далее в статье речь пойдет про дивидендную политику именно российских компаний, так как они действуют в знакомом нам правовом поле.

Положение о действующей дивидендной политике — это внутренний документ акционерного общества, который утверждается советом директоров. Это свод правил, в котором определяются:

- Механизм принятия решения о дивидендных выплатах.

- Размер дивидендов на каждый тип акций — привилегированные и обычные.

- Порядок и сроки выплат акционерам.

Важно учитывать, что положение о дивидендной политике носит рекомендательный характер. То есть компания только ориентируется на него при принятии решений, но вправе и отклониться от документа, если это делается в рамках законодательства.

В России такая практика отклонения от дивполитики не редкость. Например, дивидендные выплаты компании АФК «Система» в 2018 и 2019 годах оказались значительно ниже, чем предусматривала действующая на тот момент дивидендная политика организации. Ведь компании предстояли большие выплаты по долговым обязательствам, поэтому руководство предпочло нарушить дивидендную политику, чтобы сохранить финансовую устойчивость холдинга.

От чего зависит размер рекомендуемых дивидендов

Есть несколько факторов, которые определяют соотношение между той частью прибыли, которая направляется на дивиденды, и той, что реинвестируется в развитие компании. Расскажу о них подробно.

Нормативные документы, которые регулируют порядок дивидендных выплат. В первую очередь речь идет о федеральном законе «Об акционерных обществах» и уставе эмитента — учредительном документе, который фиксирует основные сведения о компании и регламентирует ее деятельность.

Кроме того, для компаний с государственным участием размер дивидендов может регулироваться специальным распоряжением правительства.

Наличие или отсутствие у компании свободных денежных средств, которые могут быть направлены на дивиденды акционерам. Если у компании есть желание платить, но нет денег, дивиденды могут выплатить собственными акциями или даже произведенным товаром. Сегодня подобные примеры практически не встречаются, но в 90-е это было довольно распространенной практикой.

Теперь же при ухудшении финансовой ситуации компания скорее сократит размер дивидендов или перенесет дату выплат. В 2020 году многие эмитенты пошли по этому пути из-за ухудшения рыночной конъюнктуры на фоне распространения эпидемии COVID-19.

Например, крупный ретейлер «Обувь России» впервые с момента выхода на IPO в 2017 году отказался от выплат дивидендов по итогам 2019 года несмотря на наличие рекордной чистой прибыли за отчетный период в размере 1,7 млрд рублей. Хотя по итогам 2017 и 2018 года выплачивали около 20% от чистой прибыли.

Такое решение принял совет директоров на фоне ухудшения финансового положения компании после закрытия части ее торговых точек. Решение Совета директоров «Обувь России» от 15.05.2020 постановило: «…чистую прибыль Общества, полученную по результатам 2019 финансового года, не распределять, дивиденды по размещенным акциям не выплачивать».

Дивидендная история группы «Обувь России»

| Отчетный период | Размер дивидендов на 1 акцию | Доля от чистой прибыли |

|---|---|---|

| 2017 | 2,32 Р | 20% |

| 2018 | 2,36 Р | 20% |

| 2019 | Не выплачивались | 0 |

Размер дивидендов на 1 акцию

2,32 Р

Доля от чистой прибыли

20%

Размер дивидендов на 1 акцию

2,36 Р

Доля от чистой прибыли

20%

Размер дивидендов на 1 акцию

Не выплачивались

Доля от чистой прибыли

0%

Инвестиционная программа компании. Наличие перспективных проектов развития и их стоимость, а также объем денег, который должен быть направлен на восстановление основных средств производства.

Основными средствами являются материальные активы бизнеса, такие как здания, оборудование, инструменты, приборы, транспортные средства. Они задействованы в производственном процессе компании и при оказании услуг. Со временем эти активы изнашиваются, поэтому компания вынуждена тратить деньги на их поддержание в рабочем состоянии — чтобы объемы и качество выпускаемой продукции не снижались. В то же время если менеджмент компании хочет добиться роста операционных показателей, он должен дополнительно инвестировать в модернизацию производственных мощностей и создание новой инфраструктуры.

Например, инвестиционная программа «Русгидро» предполагает, что компания потратит на реконструкцию и модернизацию оборудования существующих электростанций и электросетей, а также строительство новых мощностей 111,3 млрд рублей. Соответственно, эта часть денежного потока не пойдет на выплату дивидендов акционерам.

Финансовая устойчивость компании. Главным образом речь идет о текущем уровне долговой нагрузки, доступности привлечения заемных средств и стоимости их обслуживания. Иногда для компании безопаснее снизить дивиденды или вовсе на время отказаться от них, пока финансовая ситуация не улучшится.

Доступность перекредитования может падать, когда снижается кредитный рейтинг эмитента. Это сигнал для кредиторов, что риски вложений в такую компанию выросли. Поэтому бизнесу с низким кредитным рейтингом сложнее взять деньги в долг, а процент по кредиту будет выше.

В самом негативном варианте долг компании может вырасти настолько, что вся прибыль будет уходить на его обслуживание — денег на собственное развитие и выплату дивидендов не будет оставаться.

Такие предприятия называют «компании-зомби», и зачастую они заканчивают банкротством. В качестве примера можно привести историю «Сибирского гостинца»: компания заняла слишком много денег, не рассчитав усилия, и допустила дефолт по обязательствам. Уже третий год она балансирует в состоянии между жизнью и смертью, пытаясь договориться с кредиторами об очередной реструктуризации долга.

Текущая рыночная конъюнктура, а также прогноз менеджмента относительно будущих финансовых показателей компании. Например, в начале 2020 года многие компании снизили дивидендные выплаты, так как опасались резкого падения операционных и финансовых потоков из-за надвигающейся рецессии.

База расчета дивидендов

В качестве базы расчета дивидендных выплат российские компании обычно используют один из следующих параметров.

Чистая прибыль компании за соответствующий период, чаще всего за год, полугодие или квартал. Для расчета используют, как правило, скорректированную чистую прибыль. Это когда из последней вычитают неденежные или разовые статьи, например прибыль от продажи крупного актива. Также это может быть доход или убыток, появившиеся в результате курсовой разницы или переоценки дочерних предприятий, чьи акции котируются на рынке.

Показатель EBITDA. Он определяется как прибыль компании до уплаты налогов, процентных платежей по кредитам и облигационным займам, а также до учета амортизации — затрат, идущих на компенсацию износа активов.

Как и в случае с чистой прибылью, для EBITDA тоже могут применять различные корректировки, которые способны повлиять на итоговый результат.

Например, на финансовые показатели «Русской аквакультуры», крупнейшего производителя атлантического лосося и форели в России, влияет такая статья финансовой отчетности, как переоценка справедливой стоимости биологических активов. Дело в том, что компании, которые занимаются аквакультурой, обязаны отражать справедливую стоимость выращиваемой рыбы, которая только набирает массу и еще не пошла в переработку и продажу. Из-за этого периодически у бизнеса возникают огромные неденежные убытки или прибыли.

Так, по итогам первых 6 месяцев 2020 года эта статья «съела» практически всю валовую прибыль компании за полгода: из-за холодной весны и лета большое количество выращиваемой рыбы не успело набрать нужную массу. Таким образом, эти активы пришлось переоценить в меньшую сторону. Однако этот убыток отражает не реальные потери бизнеса, а лишь переоценку вероятной стоимости живой рыбы на 30 июня 2020 года, поэтому менеджмент не учитывает этот убыток при расчете показателя EBITDA.

Свободный денежный поток. Он рассчитывается как разница между операционным денежным потоком и капитальными затратами компании. В последние годы этот показатель становится все более популярным, поскольку отражает способность компании платить дивиденды, не наращивая долг.

Отношение чистого долга к EBITDA. Еще один критерий, который отражает уровень долговой нагрузки компании и часто используется для расчета будущих дивидендных выплат. Чистый долг при этом определяется как сумма всех кредитов компании за вычетом денежных средств на ее счетах, а также быстрореализуемых активов.

На что обратить внимание инвестору

При первичной оценке дивидендных акций не обязательно сразу с головой погружаться в дебри финансовой отчетности. Важные финансовые показатели и мультипликаторы можно смотреть на сайтах-агрегаторах, например: Simply Wall St., Gurufocus или Financemarker. Они сразу выдают основную информацию по эмитенту в удобном формате.

Есть несколько полезных коэффициентов, которые могут помочь инвестору определиться с выбором дивидендной компании.

Payout ratio — коэффициент показывает, какую долю от чистой прибыли компания направляет на выплату дивидендов. Обычно для дивидендных компаний этот параметр составляет от 20% до 50%. Когда коэффициент очень высокий — достигает 100% или превышает его, — это означает, что компания не может поддерживать уровень дивидендных выплат за счет текущей прибыли. Ей, вероятно, придется брать в долг, чтобы расплатиться с акционерами, либо снизить выплаты. Так, значение Payout для «Черкизово», согласно данным Simply Wall St., составляет 35%, а ММК — 194%.

Индекс стабильности дивидендов DSI, который отражает стабильность и рост дивидендных выплат на длинном временном горизонте — чем выше этот показатель, тем стабильнее компания выплачивала дивиденды в прошлом. Для российских компаний параметр DSI можно посмотреть на сайте управляющей компании «Доходъ».

Примеры дивидендных политик российских компаний

Дивидендная политика ММК предполагает, что на дивиденды направляется либо половина свободного денежного потока, либо весь — в зависимости от уровня долговой нагрузки.

Параметры дивидендной политики ММК

| Чистый долг / EBITDA | Сколько направят на дивиденды |

|---|---|

| < 1 | ≥ 100% свободного денежного потока |

| > 1 | ≥ 50% свободного денежного потока |

Чистый долг / EBITDA

Сколько направят на дивиденды

< 1

≥ 100% свободного денежного потока

> 1

≥ 50% свободного денежного потока

В дивидендной политике «Черкизово» говорится о том, что компания может платить не менее 50% от скорректированной чистой прибыли. При этом из расчета убираются доходы и расходы от переоценки биологических активов и сельхозпродукции, которые компания выращивает на продажу. Ведь колебания рыночных цен на мясо животных и растения могут сильно повлиять на итоговые показатели прибыли.

«Норникель» в положении о дивидендной политике предлагает направлять акционерам не менее 30% от показателя EBITDA, а в стратегии развития уточняет, что выплаты могут составить от 30 до 60% EBITDA, и это будет зависеть от мультипликатора «чистый долг / EBITDA».

Параметры дивидендной политики «Норникеля»

| Чистый долг / EBITDA | Сколько направят на дивиденды |

|---|---|

| < 1,8 | 60% от EBITDA |

| 1,8—2,2 | 30—60% от EBITDA |

| > 2,2 | 30% от EBITDA |

Чистый долг / EBITDA

Сколько направят на дивиденды

Дивидендная политика «Фосагро» предполагает направлять на дивиденды от 50% до более чем 75% от свободного денежного потока, но не менее 50% от скорректированной чистой прибыли. Этот уровень зависит от коэффициента «чистый долг / EBITDA». Компания платит дивиденды 4 раза в год по итогам каждого квартала.

Параметры дивидендной политики «Фосагро»

| Чистый долг / EBITDA | Сколько направят на дивиденды |

|---|---|

| < 1 | Не менее 75% свободного денежного потока |

| 1—1,5 | От 50 до 75% свободного денежного потока |

| > 1,5 | Не более 50% свободного денежного потока |

Чистый долг / EBITDA

Сколько направят на дивиденды

< 1

Не менее 75% свободного денежного потока

1—1,5

От 50 до 75% свободного денежного потока

> 1,5

Не более 50% свободного денежного потока

Дивидендная политика «Энел Россия» на ближайшие три года прописана в новой стратегии развития на 2020—2022 годы и предполагает выплаты фиксированного размера дивидендов — 3 млрд рублей, или 0,08 Р на акцию.

Как видно, дивидендные политики разных компаний могут сильно отличаться и строиться на разных принципах. Именно поэтому важно внимательно изучать каждую конкретную компанию и отслеживать историю дивидендных выплат в прошлом.

Что такое дивидендная доходность

Для инвестора, который в своей стратегии ориентируется на дивидендные выплаты, одним из важнейших показателей является дивидендная доходность — соотношение выплачиваемых дивидендов и рыночной стоимости акций.

Допустим, компания объявила, что заплатит 10 Р в виде дивидендов по итогам года, а текущая стоимость одной ее акции на фондовом рынке составляет 100 Р. Тогда текущая дивидендная доходность будет 10%. Однако нужно иметь в виду, что если инвестор решит купить эту акцию по текущей цене, то его реальная доходность будет ниже. Во-первых, он заплатит брокерскую комиссию за покупку ценной бумаги. Во-вторых, дивиденды в России облагаются налогом по ставке в 13%, а значит, реально на счет поступит только 8,7 Р.

Зачем нужна дивидендная политика

Понятная и прозрачная дивидендная политика дает инвесторам ориентир по размеру будущих дивидендов, а также по частоте их выплат. Если компания предоставляет прогнозные финансовые показатели или уже опубликовала фактические результаты по отчетному периоду, то на основании дивидендной политики можно рассчитать вероятные будущие дивиденды.

Публичные компании обязаны публиковать финансовые отчетности на своем сайте в разделе «Инвесторам или акционерам» и на специальном сервисе «Интерфакс» в разделе «Отчетность».

Для компании дивидендная политика — это возможность найти баланс при распределении прибыли между выплатами акционерам и развитием. Кроме того, наличие у эмитента понятной дивидендной политики повышает ее инвестиционную привлекательность, что положительно влияет на рыночную капитализацию и способствует привлечению нового капитала.

Какие бывают типы дивидендной политики

Дивидендная политика любой компании — это поиск компромисса между максимизацией выплат акционерам и возможностью компании вкладывать средства в свое развитие.

На этом основании обычно выделяют три основных типа дивидендной политики: консервативный, агрессивный и компромиссный.

Консервативный тип. Предполагает, что основная прибыль компании идет на развитие бизнеса и прочие нужды, а дивиденды начисляются акционерам по остаточному принципу. Другой вариант — когда компания стабильно платит дивиденды, но они составляют невысокую долю общей прибыли. Данный тип характерен для компаний, которые все еще находятся в стадии роста и вкладывают в перспективные проекты с высокой потенциальной отдачей на инвестиции.

Например, дивидендная политика энергетической компании «Интер РАО» предполагает направлять на дивиденды не более 25% от чистой прибыли по МСФО. Такая норма сохраняется на протяжении четырех последних лет, а раньше платили еще меньше.

Дивидендная история «Интер РАО»

| Отчетный период | Размер дивидендов на 1 акцию | Доля от чистой прибыли |

|---|---|---|

| 2014 | 0,001 Р | 1,1 % |

| 2015 | 0,0178 Р | 7,8 % |

| 2016 | 0,1468 Р | 25 % |

| 2017 | 0,1304 Р | 25 % |

| 2018 | 0,1716 Р | 25 % |

| 2019 | 0,1962 Р | 25 % |

Размер дивидендов на 1 акцию

0,001 Р

Доля от чистой прибыли

1,1 %

Размер дивидендов на 1 акцию

0,0178 Р

Доля от чистой прибыли

7,8 %

Размер дивидендов на 1 акцию

0,1468 Р

Доля от чистой прибыли

25 %

Размер дивидендов на 1 акцию

0,1304 Р

Доля от чистой прибыли

25 %

Размер дивидендов на 1 акцию

0,1716 Р

Доля от чистой прибыли

25 %

Размер дивидендов на 1 акцию

0,1962 Р

Доля от чистой прибыли

25 %

Агрессивный тип дивидендной политики. Подразумевает, что практически вся чистая прибыль компании направляется на дивидендные выплаты акционерам. Чаще всего такая политика применяется компаниями, которые уже прошли пик своего развития и не видят в настоящий момент выгодных инвестиционных проектов. Поэтому они отдают акционерам почти все, что заработали.

Примером щедрой компании является «Детский мир». Дивидендная политика холдинга предполагает выплату не менее 50% чистой прибыли по МСФО, но не более 100% прибыли по РСБУ. В реальности же с 2013 по 2019 годы компания направляла практически всю чистую прибыль по МСФО на выплату дивидендов. Лишь по итогам 2019 года она снизила норму до 76% на фоне ухудшения экономической ситуации. Тем не менее уже по итогам 9 месяцев 2020 года совет директоров снова рекомендовал выплатить акционерам 100% от чистой прибыли по МСФО.

Дивидендная история «Детского мира»

| Отчетный период | Размер дивидендов на 1 акцию | Доля от чистой прибыли |

|---|---|---|

| 2014 | 3,64 Р | 100 % |

| 2015 | 3,69 Р | 100 % |

| 2016 | 7,7 Р | 100 % |

| 2017 | 6,85 Р | 100 % |

| 2018 | 8,84 Р | 100 % |

| 2019 | 8,06 Р | 76 % |

| 9 месяцев 2020 | 7,58 Р | 100 % |

Размер дивидендов на 1 акцию

3,64 Р

Доля от чистой прибыли

100 %

Размер дивидендов на 1 акцию

3,69 Р

Доля от чистой прибыли

100 %

Размер дивидендов на 1 акцию

7,7 Р

Доля от чистой прибыли

100 %

Размер дивидендов на 1 акцию

6,85 Р

Доля от чистой прибыли

100 %

Размер дивидендов на 1 акцию

8,84 Р

Доля от чистой прибыли

100 %

Размер дивидендов на 1 акцию

8,06 Р

Доля от чистой прибыли

76 %

Размер дивидендов на 1 акцию

7,58 Р

Доля от чистой прибыли

100 %

Компромиссный тип политики предполагает баланс между двумя предыдущими.

В качестве примера можно привести дивидендную политику «Черкизово», которая была утверждена в мае 2018 года. Документ фиксирует норму дивидендных выплат на уровне не менее 50% от скорректированной чистой прибыли по МСФО при условии, что коэффициент «чистый долг / скорректированная EBITDA» не превышает значение 2,5. В реальности же компания направляла более 50% на дивиденды, даже когда коэффициент превышал указанное значение.

Дивидендная история «Черкизово»

| Отчетный период | Размер дивидендов на 1 акцию | Доля от чистой прибыли |

|---|---|---|

| 2015 | 22,75 Р | 16,6 % |

| 2016 | 13,65 Р | 31,3 % |

| 2017 | 75,07 Р | 65,1 % |

| 2018 | 122,1 Р | 52,8 % |

| 2019 | 109,71 Р | 53,8 % |

Размер дивидендов на 1 акцию

22,75 Р

Доля от чистой прибыли

16,6 %

Размер дивидендов на 1 акцию

13,65 Р

Доля от чистой прибыли

31,3 %

Размер дивидендов на 1 акцию

75,07 Р

Доля от чистой прибыли

65,1 %

Размер дивидендов на 1 акцию

122,1 Р

Доля от чистой прибыли

52,8 %

Размер дивидендов на 1 акцию

109,71 Р

Доля от чистой прибыли

53,8 %

Принципы формирования дивидендной политики

Разумеется, дивидендная политика не может быть разработана с нарушением действующего законодательства Российской Федерации.

Порядок и ограничение выплат дивидендов компании регулируется пятой главой федерального закона «Об акционерных обществах». Кроме нормативно-правовых актов при формировании дивидендной политики акционерное общество опирается также на внутренние документы, такие как устав компании и кодекс корпоративного управления.

В этом кодексе описывается система взаимоотношений между исполнительными органами общества, советом директоров, акционерами и другими заинтересованными лицами.

Структура дивидендной политики

В настоящий момент наличие положения о дивидендной политике — это право, а не обязанность для акционерного общества в РФ. Поэтому нет и единой формы, которая определяла бы общую структуру документа для всех компаний. Как следствие, дивидендные политики различных эмитентов сильно отличаются. Однако в структуре большинства из них можно найти общие разделы:

Общее положение — дает общую информацию о дивидендной политике, определяет цели и задачи текущего документа.

Термины и определения — раскрывает терминологию дивидендной политики, дает расшифровку основных определений, таких как: дивиденды, чистая прибыль, EBITDA, свободный денежный поток, реестр, акционер и т. д.

Основные положения дивидендной политики — раскрывают основные принципы дивидендной политики и основания для принятия решений. Например, что является источником дивидендных выплат, кто может объявлять дивиденды, какая регулярность платежей и т. д.

Порядок принятия решений и определение размера дивидендов — пожалуй, это самый важный раздел для инвестора, в котором описывается механизм расчета будущих дивидендов и критерии оценки финансовых показателей, на основании которых совет директоров будет давать свои рекомендации.

Ограничения на выплату дивидендов — описывает критерии, которые позволяют компании снизить дивиденды или вовсе отказаться от выплат по результатам отчетного периода.

Список лиц, имеющих право на дивиденды, а также срок и порядок выплат — стандартный раздел, который повторяет законодательные требования ФЗ «Об акционерных обществах».

Информация для акционеров — содержит дополнительные сведения для инвесторов, в том числе где компания размещает текущий документ и публикует информацию о принимаемых решениях относительно дивидендных выплат.

Где узнать о дивидендной политике предприятия

Чаще всего положение о дивидендной политике можно найти на официальном сайте компании в разделе «Инвесторам и акционерам». Для того чтобы быстро найти ссылку на нужную дивидендную политику, обычно достаточно вбить в интернете поисковый запрос следующего вида: «дивидендная политика» + официальное название эмитента.

Кто принимает решение о дивидендных выплатах

Акционерное общество вправе объявлять о дивидендных выплатах по каждому типу акций раз в три месяца: по результатам первого квартала, полугодия, девяти месяцев или отчетного года.

Сначала рекомендацию по размеру выплат дает совет директоров на основании дивидендной политики и текущего положения дел компании. Затем акционеры на общем собрании проводят голосование за или против рекомендации совета директоров. Решение принимается на основании большего числа голосов.

При положительном решении определяется форма и дата выплат, при этом размер дивидендов не может быть выше рекомендованного советом директоров. Порядок выплат дивидендов также регулируется статьей 42 ФЗ «Об акционерных обществах».

При отрицательном решении дивиденды не выплачиваются. Так случилось в мае этого года с дивидендами «Трансконтейнера». Совет директоров компании рекомендовал акционерам утвердить финальные дивиденды по итогам 2019 года в размере 53,27 рубля на 1 акцию, однако акционеры на общем собрании проголосовали против выплаты. Это произошло на фоне ухудшения ситуации на рынке контейнерных перевозок из-за пандемии коронавируса.

Рассмотрим, как принималось решение о дивидендных выплатах в ПАО «Московская Биржа» по итогам 2019 года:

27 марта 2020 года было проведено заседание совета директоров компании, на котором в числе прочих вопросов были приняты следующие решения:

Рекомендовать годовому собранию акционеров компании направить всю чистую прибыль по РСБУ — российские стандарты бухгалтерского учета, — которая за 2019 год составила около 15,7 млрд рублей, а также часть нераспределенной прибыли прошлых лет в размере 2,3 млрд рублей на выплату дивидендов. Таким образом, общая сумма рекомендованных дивидендов составила более 18 млрд рублей или 7,93 Р на обыкновенную акцию.

Это составило около 89% чистой прибыли компании по МСФО — международным стандартам финансовой отчетности. А значит, соответствует дивидендной политике компании, которая определяет нижнюю границу дивидендных выплат в 60% от чистой прибыли по МСФО.

Кроме того, совет директоров рекомендовал выплатить дивиденды в денежной безналичной форме, а в качестве даты формирования реестра акционеров — лиц, которые получат выплаты, — утвердить 15 мая 2020 года.

28 апреля 2020 года на собрании акционеров прошло голосование: 1 425 930 414 голосов за и 47 220 против. Таким образом, рекомендованное советом директоров решение утвердили.

Как не пропустить информацию о выплатах и получить дивиденды

Рекомендации совета директоров и итоги голосования акционеров по вопросам дивидендных выплат публикуются на официальном сайте компании и в центре раскрытия корпоративной информации в карточке соответствующего эмитента.

Кроме того, акционерное общество обязано публиковать список вопросов, включенных в повестку дня и не вправе объявлять голосование по тем вопросам, которые не включены в повестку.

Таким образом, о голосовании по вопросам выплаты дивидендов будет известно заранее, а информацию о решении собрания эмитент обязан опубликовать в сети Интернет не позднее 4 рабочих дней с даты его проведения.

Дата закрытия реестра, на которую определяется список лиц, имеющих право на выплату дивидендов, устанавливается не ранее, чем за 10 дней и не позже, чем за 20 дней с даты принятия соответствующего решения.

Важно учитывать, что на Московской бирже действует режим торгов Т+2. Это означает, что после покупки акции должно пройти еще два рабочих дня — без учета выходных и праздничных дней, — чтобы инвестор попал в реестр акционеров, претендующих на дивиденды.

Дата закрытия реестра — это последний день для попадания в список акционеров, которым полагаются дивиденды. Например, если известно, что закрытие реестра намечается в понедельник, то инвестору необходимо купить акции компании в четверг, чтобы оказаться в числе тех, кто получит ее дивиденды. Уточнить дату закрытия реестра конкретного эмитента можно на сайте Московской биржи.

После того как инвестор попал под отсечку, то есть оказался в списке на получение дивидендов, остается дождаться даты выплаты, которая происходит не позднее, чем 25 рабочих дней с даты закрытия реестра.

Ставка налога по дивидендам российских компаний для резидентов РФ составляет 13%. НДФЛ удерживает налоговый агент — депозитарий или брокер, — поэтому на брокерский счет инвестора они поступают уже «очищенными». Эти средства можно сразу направлять на текущие нужды, либо реинвестировать в покупку ценных бумаг.

Запомнить

- Для многих инвесторов важно не только владеть хорошим бизнесом, но и иметь возможность получать с этого пассивный доход. Дивидендные акции позволяют воплотить эту стратегию, а также задействовать эффект сложного процента.

- Дивидендная политика дает возможность инвестору оценить намерения менеджмента компании и спрогнозировать будущие выплаты. Прозрачная политика с четкими критериями расчета дивидендов позволяет делать довольно точный прогноз.

- Акции делятся на две категории: растущие и дивидендные. Среди последних выделяют компании с агрессивной, консервативной и компромиссной дивидендной политикой.

- При анализе фундаментального состояния эмитента стоит обратить внимание на уровень закредитованности компании, а также коэффициенты Payout ratio и DSI.

- Чтобы попасть в реестр акционеров и не пропустить ближайшую выплату дивидендов, необходимо приобрести акцию за 2 рабочих дня до даты закрытия реестра, утвержденной на собрании акционеров компании.

Важнейшей частью общей стратегии финансового развития акционерного общества выступает дивидендная политика. Ее предметом является распределение прибыли АО, иначе говоря, дивидендов между акционерами. Рассмотрим, какие подходы используются для формирования дивидендной политики, насколько эффективен ее анализ и какие практические выводы можно сделать на основе полученных данных.

Вопрос: Как отразить в учете организации (ООО) выплату дивидендов участнику — иностранной организации в иностранной валюте?

В соответствии с уставом общества предназначенная для распределения между его участниками часть прибыли делится пропорционально их долям в уставном капитале. Согласно решению общего собрания участников сумма чистой прибыли (дивидендов), распределенная в пользу участника — иностранной организации, составляет 720 000 руб. и выплачивается в евро исходя из суммы распределенной прибыли и курса евро, установленного Банком России на дату принятия решения о распределении чистой прибыли (выплаты дивидендов). Дивиденды выплачены иностранному участнику в месяце принятия решения о выплате дивидендов.

Курс евро, установленный Банком России, составил (условно):

— на дату принятия решения о распределении чистой прибыли — 72 руб/евро;

— на дату перечисления дивидендов — 73 руб/евро.

Посмотреть ответ

Зачем нужна дивидендная политика

Вопросами дивидендной политики занимается в АО Совет директоров. Сама по себе выплата дивидендов – это лишь один из путей распределения полученной прибыли. К примеру, может быть принято решение инвестировать в дальнейшее развитие компании, новые проекты либо оставить ее виде нераспределенной прибыли. Решения диктует рыночная ситуация, прогноз развития фирмы на перспективу в её рамках.

Каковы особенности выплаты дивидендов акциями?

Как правило, в АО существует положение о дивидендной политике. Рекомендации по применению этого документа содержатся в Письме ЦБ №06-52/2463 от 10/04/14 г. «О Кодексе корпоративного управления». Цель дивидендной политики — увеличение рыночной стоимости акций компании.

Обратите внимание! Согласно ст. 48 ФЗ-208 от 26/12/95 г. прибыль АО распределяет общее собрание акционеров (ОСА). Однако, если совет директоров против выплаты дивидендов, ОСА не имеет права направлять прибыль на эти цели (пост. ФАС МО по д. №А40-84096/2016 от 05/04/17).

Общеизвестно, что прибыль является понятием, присущим не одним только АО. Вопросы ее распределения являются наиважнейшими и для предприятий различных форм собственности. Если рассматривать явление с этой точки зрения, то дивидендная политика есть алгоритм формирования доли прибыли, которая выплачивается собственнику. Эта доля должна соответствовать объему его вложений в общую сумму собственного капитала. Кроме того, дивидендную политику можно рассматривать как комплекс мер, имеющих целью оптимизировать пропорции потребляемой и капитализируемой прибыли.

Как отражать курсовые разницы с дивидендов в иностранной валюте?

Конечная цель здесь – сделать рыночную стоимость предприятия максимальной. Такой расширенный подход к явлению тоже используется в финансовом менеджменте.

Как формируется дивидендная политика

Дивидендная политика (ДП) как документ, прежде всего, отвечает на вопрос, куда именно распределять оставшуюся в распоряжении компании чистую прибыль. Одним из путей распределения, как мы уже говорили, может являться выплата дивидендов. Если принято решение о выплате их акционерам, документ определяет размер дивидендных выплат, форму расчета. Может иметь место не только денежная форма, но и натуральная. В нее включаются также положения о необходимости пересмотра при определенных условиях.

Как отразить полученные дивиденды в налоговом учете по налогу на прибыль?

Специалисты-аналитики выделяют такие понятия, как виды и типы дивидендной политики. Они взаимосвязаны. Основных видов ДП (их еще называют подходами к формированию ДП) три: консервативный, агрессивный и, стоящий как бы посередине, умеренный, или компромиссный подход.

- Суть консервативного подхода в значительном использовании чистой прибыли для приобретения производственных фондов, активов в виде зданий, оборудования. Вторым по значимости здесь будет премирование работников, и лишь в последнюю очередь, используя остаточный принцип, выплачивают дивиденды.

- Умеренно-компромиссный подход обусловлен целью учесть и производственные интересы, и интересы акционеров. Уровень выплаты дивидендов, как правило, не слишком высок, но стабилен. Если прибыль получена за отчетный период в повышенном размере по сравнению с другими периодами, повышаются дивиденды.

- Агрессивный подход предполагает достаточно высокий уровень риска для бизнеса, поскольку большая доля средств распределяется в виде дивидендов между акционерами.

Нужно ли издавать приказ о выплате дивидендов?

Существует несколько основных типов ДП:

- Остаточная политика. На первом месте интересы компании в целом, а дивиденды либо выплачиваются после удовлетворения всех производственных потребностей, либо вообще не выплачиваются.